Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

Máy tính tiền là gì?

Máy tính tiền có kết chuyển dữ liệu điện tử với cơ quan thuế thông qua tổ chức cung cấp dịch vụ nhận, truyền dữ liệu điện tử, là một hay hệ thống thiết bị điện tử có giải pháp công nghệ thông tin, gồm những chức năng chính:

- Tính tiền;

- Lưu trữ dữ liệu bán hàng;

- Khởi tạo hoá đơn điện tử có mã của cơ quan thuế;

- Tra cứu & báo cáo giao dịch

Hóa đơn điện tử khởi tạo từ máy tính tiền là gì?

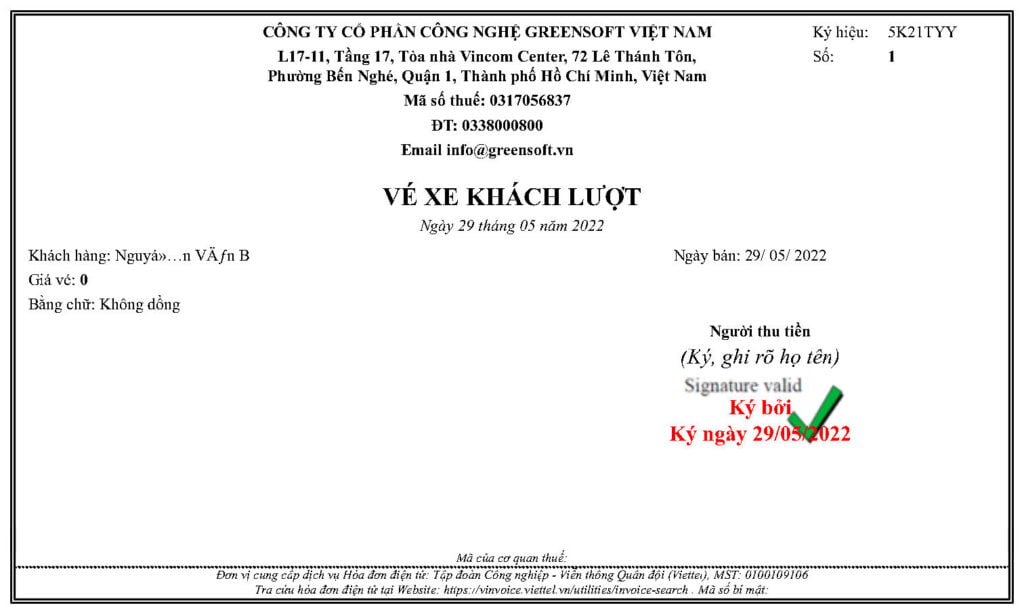

Hóa đơn điện tử khởi tạo từ máy tính tiền là hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền, theo quy định tại Điều 89 Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định số 123/2020/NĐ-CP, Điều 1 Nghị định số 41/2022/NĐ-CP và Điều 8 Thông tư số 78/2021/TT-BTC được thể hiện ở dạng dữ liệu điện tử.

Cơ sở pháp lý

Những quy định về hoá đơn điện tử khởi tạo từ máy tính tiền mới nhất dựa theo thông tư, nghị định sau:

(1) Nghị định 123/2020/NĐ-CP

Về định nghĩa hoá đơn điện tử, Theo Điều 89 Luật Quản lý thuế 2019 và Điều 3 Nghị Định 123 thì:

Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

(2) Thông tư 78/2021/TT-BTC

Theo Thông tư 78/2021/TT-BTC: Bắt buộc sử dụng hoá đơn điện tử trên phạm vi toàn quốc từ ngày 1/7/2022.

Hoá đơn điện tử khởi tạo từ máy tính tiền được xem như một mô hình chuyển đổi số doanh nghiệp được áp dụng với các doanh nghiệp tại Việt Nam. Những hình thức hoá đơn điện tử bao gồm:

- Hoá đơn điện tử có mã CQT;

- Hoá đơn điện tử không có mã CQT;

- Hoá đơn được khởi tạo từ máy tính tiền kết nối chuyển dữ liệu đến cơ quan thuế

Hóa đơn điện tử khởi tạo từ máy tính tiền khi nào là chứng từ hợp pháp?

Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Việc sử dụng hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền không phải là quy định bắt buộc mà doanh nghiệp, hộ kinh doanh có thể lựa chọn hình thức hóa đơn này để đáp ứng cho nhu cầu sử dụng của mình và của khách hàng.

Doanh nghiệp, hộ kinh doanh nếu hoạt động trong lĩnh vực khác sẽ không được áp dụng hình thức hóa đơn này.

Người mua hàng có quyền được nhận hóa đơn để minh bạch trong giao dịch mua bán, bảo vệ quyền lợi người tiêu dùng, ngoài ra, hoá đơn điện tử khởi tạo từ máy tính tiền còn được sử dụng để tham gia dự thưởng chương trình hóa đơn may mắn.

Trường hợp người mua là tổ chức, doanh nghiệp, hộ kinh doanh thì khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Doanh nghiệp, hộ kinh doanh khi đã đăng ký và được cơ quan thuế chấp nhận sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế thì phải có trách nhiệm xuất hóa đơn đối với mọi giao dịch bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần.

Ngoài việc ghi nhận đầy đủ doanh thu thì còn là bảo vệ quyền lợi cho người mua khi tham gia dự thưởng chương trình hóa đơn may mắn của cơ quan thuế.

Cụ thể, người bán khi sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế có trách nhiệm:

– Đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP;

– Lập hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền theo quy định tại Điều 11 Nghị định 123/2020/NĐ-CP và Điều 8 Thông tư 78/2021/TT-BTC;

– Có trách nhiệm sử dụng dải ký tự mã của cơ quan thuế cấp khi lập hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế để đảm bảo duy nhất;

– Chuyển dữ liệu hóa đơn điện tử có mã của cơ quan thuế đã khởi tạo từ máy tính tiền cho cơ quan thuế ngay trong ngày thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử.

Lợi ích khi áp dụng hoá đơn điện tử từ máy tính tiền

Sau đây là những lợi ích nổi bật khi áp dụng hoá đơn điện tử từ máy tính tiền:

Lợi ích của hoá đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế

- Tối giản thủ tục kê khai, nộp thuế giúp cơ quan thuế quản lý hoạt động kinh doanh của các đơn vị dễ dàng hơn

- Minh bạch các hoạt động nộp thuế, hạn chế các trường hợp kê khai không tự giác, trung thực từ hộ kinh doanh

Lợi ích của hoá đơn điện tử khởi tạo từ máy tính tiền với người nộp thuế, các đơn vị kinh doanh

- Doanh nghiệp, hộ kinh doanh tiết kiệm thời gian, chi phí, nhân lực khi mua hoá đơn chứng từ hợp pháp, xử lý sai sót trực tiếp cho những giao dịch phát sinh trên thiết bị tính tiền của đơn vị khi cài đặt phần mềm hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền theo tiêu chuẩn của cơ quan thuế…

- Các khoản mua hàng hoá, dịch vụ sử dụng hoá đơn khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hoá đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế;

- Đơn vị kinh doanh sử hóa đơn điện tử khởi tạo từ máy tính tiền giúp giao dịch với khách hàng minh bạch, thuận tiện hơn, tăng tỷ lệ quay lại sử dụng dịch vụ.

Như vậy, Việc sử dụng hóa đơn điện tử kết nối máy tính tiền sẽ mang lại lợi ích kép cho cả cơ quan thuế và người nộp thuế như là nhà hàng, quán ăn…

Triển khai hóa đơn điện tử khởi tạo từ máy tính tiền

Thực hiện chỉ đạo của Tổng cục Thuế tại công văn số 4517/TCT-DNNCN ngày 05/12/2022 về việc triển khai hóa đơn điện tử có mã của cơ quan thuế khởi tạo từ máy tính tiền và công văn số 15461/CTTPHCM-TTHT ngày 12/12/2022 của Cục Thuế TP. Hồ Chí Minh về việc triển khai hóa đơn điện tử khởi tạo từ máy tính tiền từ ngày 15/12/2022 trên địa bàn TP. Hồ Chí Minh. Cục Thuế TP. Hồ Chí Minh đã tổ chức Hội thảo tập huấn về triển khai HĐĐT khởi tạo từ máy tính tiền với Người nộp thuế vào ngày 12/01/2023.

Việc triển khai HĐĐT có mã của cơ quan thuế khởi tạo từ máy tính tiền mang lại những lợi ích thiết thực cho cả người bán và người mua khi thực hiện giao dịch kinh doanh. Người bán chủ động 24/7 trong việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ; xử lý triệt để vướng mắc về độ trễ giữa thời điểm thanh toán và thời điểm lập hóa đơn. Đồng thời, người mua có thể nhận HĐĐT ngay khi thanh toán – tạo điều kiện thuận lợi để người tiêu dùng có được hóa đơn tham gia dự thưởng chương trình “Hóa đơn may mắn”. HĐĐT khởi tạo từ máy tính tiền không bắt buộc có chữ ký số; khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế. Đồng thời, chủ động 24/7 trong việc xử lý sai sót phát sinh ngay trên thiết bị của NNT nếu đã được cài đặt phần mềm HĐĐT từ máy tính tiền theo chuẩn của cơ quan thuế.

Để công tác triển khai được hiệu quả, Người nộp thuế vui lòng tham khảo tài liệu hướng dẫn về đối tượng và lộ trình triển khai hóa đơn điện tử khởi tạo từ máy tính tiền. (đính kèm)