Chỉ còn vài tháng nữa là tới hạn cuối bắt buộc sử dụng hóa đơn điện tử đối với 100% đơn vị kinh doanh trên toàn quốc. Để doanh nghiệp chủ động hơn trong việc áp dụng hóa đơn điện tử, Viettel SInvoice sẽ tổng hợp lại 4 lưu ý doanh nghiệp cần nắm được trước thời điểm 1/11/2020.

1. Có thể sử dụng song song hóa đơn điện tử và hóa đơn giấy đến 31/10/2020

Theo Thông tư 32/2011/TT-BTC có hiệu lực đến 31/10/2020 thì:

“Tổ chức kinh doanh có thể đồng thời tạo nhiều hình thức hóa đơn khác nhau (hóa đơn tự in, hóa đơn đặt in, hóa đơn điện tử) và phải thực hiện thông báo phát hành từng hình thức hóa đơn theo quy định.

Trường hợp bán hàng hóa, cung cấp dịch vụ, đối với mỗi lần bán hàng hóa, cung cấp dịch vụ, tổ chức kinh doanh chỉ sử dụng một (01) hình thức hóa đơn, cụ thể: nếu tổ chức kinh doanh sử dụng hóa đơn tự in cho lần bán hàng hóa, cung cấp dịch vụ thì không dùng hóa đơn đặt in, hóa đơn điện tử cho lần bán hàng hóa, cung cấp dịch vụ đó; nếu sử dụng hóa đơn điện tử thì không sử dụng hóa đơn tự in, hóa đơn đặt in; nếu sử dụng hóa đơn đặt in thì không sử dụng hóa đơn điện tử, hóa đơn tự in”.

Như vậy, trước ngày 1/11/2020, doanh nghiệp hoàn toàn có thể sử dụng song song hóa đơn điện tử và hóa đơn giấy. Trước thời điểm bắt buộc sử dụng hóa đơn điện tử, doanh nghiệp không cần hủy số hóa đơn giấy chưa sử dụng mà chỉ cần lựa chọn phần mềm hóa đơn điện tử phù hợp và thực hiện đăng ký phát hành hóa đơn điện tử để bắt đầu sử dụng.

2. Một số quy định về hóa đơn điện tử sẽ thay đổi kể từ 1/11/2020

Ngày 1/11/2020 cũng là thời điểm mà nhiều quy định cũ về hóa đơn điện tử sẽ hết hiệu lực và thay thế bằng các quy định mới tại Nghị định 119/2018/NĐ-CP, Thông tư 68/2019/TT-BTC. Dưới đây là 5 thay đổi quan trọng nhất về hóa đơn điện tử không có mã cơ quan thuế:

- Đơn giản hóa thủ tục đăng ký sử dụng hóa đơn điện tử:

Từ ngày 1/11/2020 thì thủ tục đăng ký sử dụng hóa đơn điện tử sẽ có sự thay đổi. Theo khoản 1, Điều 20, Nghị định 119/2018/NĐ-CP thì thì đơn vị đăng ký hóa đơn điện tử chỉ cần nộp Tờ khai Đăng ký/Thay đổi thông tin sử dụng hóa đơn điện tử theo mẫu số 01 ban hành theo Nghị định 119/2018/NĐ-CP để đăng ký sử dụng HĐĐT với cơ quan thuế.

- Hóa đơn điện tử chuyển đổi sang chứng từ giấy chỉ được dùng để lưu trữ:

Theo quy định của Thông tư 32/2011/TT-BTC thì hóa đơn điện tử có thể được in chuyển đổi sang hóa đơn giấy nhằm chứng minh nguồn gốc xuất xứ hàng hoá hữu hình hoặc phục vụ việc lưu trữ chứng từ kế tóan theo quy định của Luật Kế toán.

Tuy nhiên, kể từ ngày 1/11/2020, doanh nghiệp chỉ được áp dụng quy định chuyển đổi hóa đơn điện tử sang chứng từ giấy để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử theo Nghị định 119/2018/NĐ-CP. Chứng từ giấy này chỉ có giá trị lưu giữ chứ không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định 119.

- Thời điểm lập hóa đơn điện tử là thời điểm ký số

Khoản 1e Điều 3 Thông tư 68/2019/TT-BTC quy định: “Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.”

Như vậy, hóa đơn điện tử sẽ bắt buộc phải có ngày lập trùng với ngày ký số mới được coi là hợp lệ.

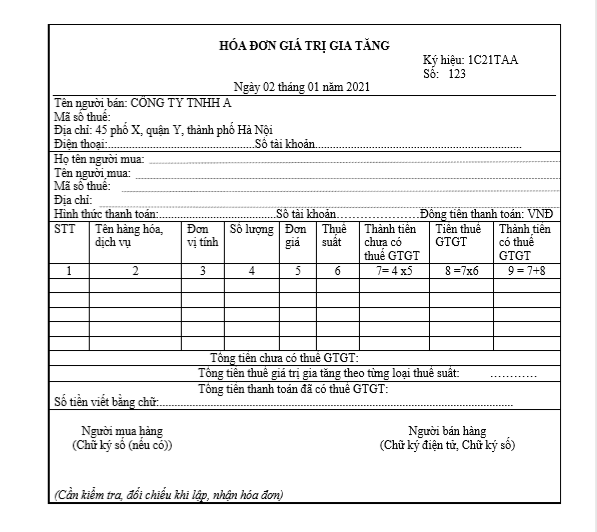

- Thay đổi ký hiệu và đánh số hóa đơn điện tử

Ký hiệu mẫu số hóa đơn chỉ gồm một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4 để phản ánh loại hóa đơn.

Đánh số hóa đơn điện tử: Số hóa đơn gồm tối đa 8 chữ số từ 1 – 99999999

Ký hiệu hóa đơn điện tử cũng được thay đổi theo Điểm a.2, khoản 1, Điều 3, Thông tư 68/2019/TT-BTC

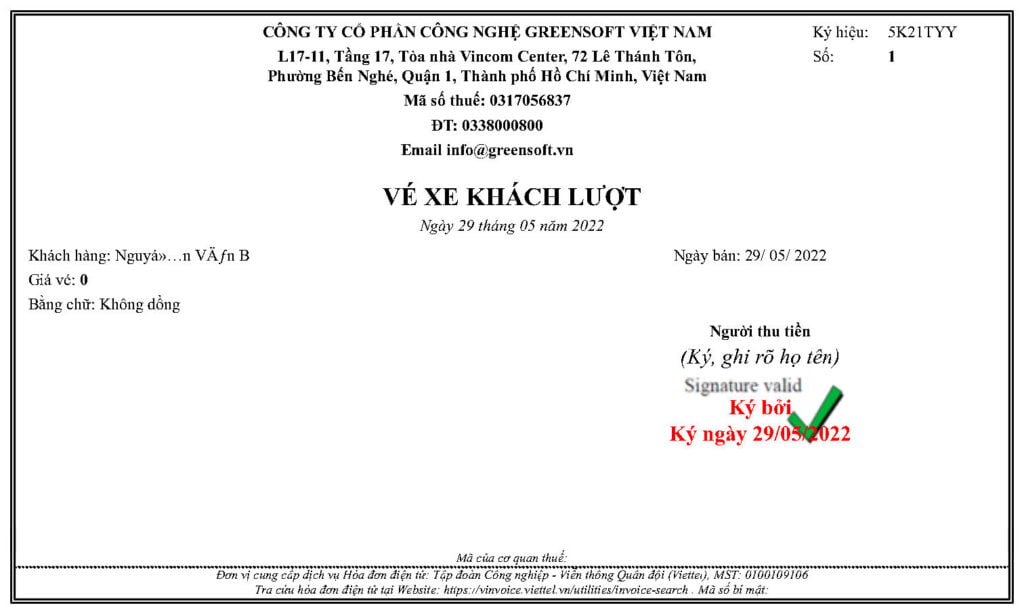

Vi dụ minh họa: “1C21TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm 2021 và là hóa đơn điện tử do doanh nghiệp, tổ chức, hộ cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế.

- Chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế

Thay vì gửi Báo cáo về việc truyền hóa đơn điện tử cho cơ quan thuế theo định kỳ 6 tháng một lần thì từ ngày 1/11/2020 doanh nghiệp thực hiện việc chuyển dữ liệu đến cơ quan thuế theo 2 cách như sau:

Gửi Bảng tổng hợp dữ liệu hóa đơn điện tử theo phụ lục II ban hành theo thông tư 68/2019/TT-BTC để gửi cơ quan thuế cùng với thời gian gửi Tờ khai thuế giá trị gia tăng hoặc Chuyển đầy đủ nội dung hóa đơn (Xem chi tiết tại điểm b,Khoản 2, Điều 16, Thông tư 68/2019/TT-BTC)

3. Tiêu chuẩn lựa chọn nhà cung cấp hóa đơn điện tử theo Thông tư 68/2019/TT-BTC

Thông tư 68/2019/TT-BTC được chính thức ban hành đồng nghĩa với việc rất nhiều đơn vị không thể đáp ứng các điều kiện để trở thành nhà cung cấp hóa đơn điện tử. Các doanh nghiệp đang có nhu cầu triển khai hóa đơn điện tử cần hết sức lưu ý điều này để không gặp rủi ro trong quá trình lựa chọn nhà cung cấp.

So với Nghị định 119/2019/NĐ-CP thì điều kiện của tổ chức cung cấp dịch vụ hóa đơn điện tử tại Thông tư 68/2019/TT-BTC có phần cụ thể và chặt chẽ hơn. Nhà cung cấp hóa đơn điện tử cần đáp ứng đủ các yêu cầu dựa trên 4 tiêu chí về chủ thể, tài chính, nhân sự và kỹ thuật.